Avans ... Peşin ödeme ne kadardır?

Herhangi bir mülkiyet teşebbüsünde işgücü faaliyeti ödenmelidir. Bugün, İş Kanunu'na göre ücretler ayda iki kere ödenmektedir.

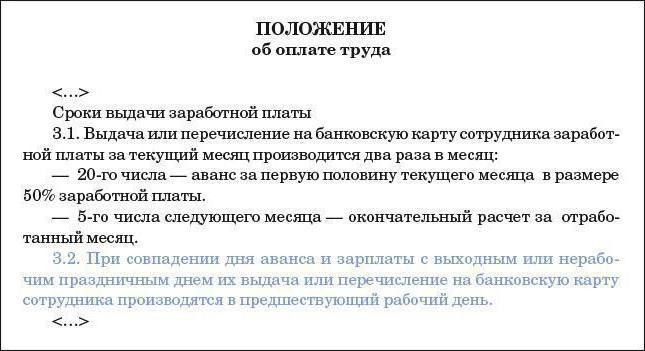

Rus mevzuatı bu terimi kullanmaz"Avanslı ödeme" ve faiz oranını ve ödeme şartlarını ne kadar fazla belirlemez. Ancak açıktır ki, çalışanların çalışma faaliyetleri için yapılan ödemenin takvim ayında iki kez yapılması gerektiği açıktır.

Kurulu bir konsept

Muhasebe ortamında önceden olduğu düşünülmektedir.tahakkuk eden ücretlerin bir kısmının ilk ödemesidir. Çalışma ve Sosyal Gelişim Bakanlıklarının sözlü önerilerinde, cari ayın 16'sından önce ödemeleri önerilir. Maaşın yüzde kaçının avans olarak belirlenmesine kim gelir?

Uygun hesaplamalar

Avans ödemesinin zamanlaması ve ücretlerin kalan payıücretler ve bunları hesaplama yöntemleri mutlaka, mülkiyet biçimi ne olursa olsun, her bir kuruluşun sahip olması gereken Çalışma Ücreti Tüzüklerine dahil edilmelidir.

Küçük işletmeler ve ticaret firmalarımaaşın avans kısmını herhangi bir muhasebe formülü uygulamadan ödemelisiniz. Bu, İş Kanununun ağır bir ihlalidir ve maaşın ilk kısmı olarak avansın üzerinde çalışılan süre ile orantılı olması gerektiğini açıkça belirtir. Ve yine de, ilerleme maaşın yüzde kaçı?

Rostrud, ilklerin toplamınınbir takvim ayı için ödeme belirli bir çalışan için belirli bir tarife oranından az olamaz. Dolayısıyla, asgari ödeme, çalışma ayı için yapılan maaş ve olaydan sonra yapılan zaman değişiklikleri ile avans ödemesi sayısıdır. Bu nedenle, muhasebeci, maaştan avans vermek için ne kadar çok faiz gerektiğini hesaplar ve çalışanın kazandığı paranın yarısı olarak belirler.

Hesaplama esasları

Çoğu modern organizasyonda maaşücretlerin küçük bir bölümünü oluşturmaktadır. Etkileyici bir kısmı çeşitli ödüller ve ikramiyeler tarafından oluşturuldu. Muhasebeci, hesaplamalar yaparak, kazançların kalıcı bir parçası olan kalan bileşenleri özetler: zorlu çalışma koşulları için eş ödemeler, muhtemel ek ücretler, çalışanların değiştirilmesi için ödeme yapılması, katsayıların artırılması, meslekleri veya pozisyonları birleştirmek için ilave ücretler.

Avansı hesaplarken, her türlü ödülü veBonus ödemeleri dikkate alınmaz. Bu norm sayısı 22-2-709 altında, 25 Şubat 2009 tarihinde Sosyal Kalkınma ve Sağlık Bakanlığının mektupta yazılıdır. Nedeni basit. Prim işin sonucunda gerçekleştirilen (hizmetler) ya da üretilen ürünlerin sayısı hesaplanır. Ayrıca bilindiği ay sonunda olur gibi bazı durumlarda, planın yükümlülüklerinin uygulanması için tahsil prim arttı. Muhasebede, paylaşmak, hem de mali yardım ve sosyal faydalar ödenen miktar içermeyen bir ödeme yararına bir ilerleme maaş yüzdesini hesaplarken (bunlar ücretlerin kategoriye dahil değildir).

Birkaç yöntem var

Avansı bilmek (bu yüzde kaçınınmaaşlar), bazı hesaplamalar yapmalısınız. Her çalışanın zaman çizelgesi ve gerçekleştirilen iş veya hizmetlerin günlüğü temelinde gerçekleştirilir.

Ilk

Yöntemlerden biri özetlemeyi önerirİlk günden işe alındığı gün sayısı ödeme avansı. Daha sonra iş sözleşmesi ile belirlenen maaş, takvim çalışma ayının muhasebe normuna bölünür ve verilen ayda hesaplanan gün sayısı ile çarpılır.

Ikinci

Ödenek ücret sistemi ile peşin ödemeaşağıdaki gibi tanımlanır. Belirli bir ayda işletme tarafından kabul edilen ürünlerin, işlerin veya hizmetlerin ve tarife oranlarının fiili üretimi esas alınır. Burada sadece avansı (maaşın yüzde kaçını) değil, aynı zamanda kişisel gelir vergisi yüzdesinin bundan mahsup edilmediğini de bilmeniz gerekir. Bu nedenle, işgücü ücretinin geri kalan kısmının biraz daha az olacağını dikkate almak gerekir.

Üçüncü

Tatilleri dikkate almayan bir yöntem var.ve haftasonu. Hesaplama oldukça basittir (ilk günden peşin ödeme gününe kadar geçen gün dikkate alınır). Tarife oranı (veya bir baş üstü kısmı) ek ücret ve ek ücretlerle toplanır ve yüzde elli ile çarpılır. Bu ödeme yönteminin büyük bir dezavantajı vardır. Avans tüm hafta sonları veya resmi tatillerde çekilecektir. Ve eğer bu Mayıs ya da örneğin Ocak ise, o zaman bu oldukça kârsızdır.

dördüncü

Daha adil kabul edilen bir yol var. Ek ücretlere ve ek ücrete tabi bir tarife (veya genel bir paylaşım) vardır. Alınan toplam, bir takvim ayı için çalışma süresinin standartına bölünür ve ilk günden, avansın ödeme gününe kadar, çalışılan zamanın normuna göre çarpılır.

Ve kısmi çalışma kapasitesi durumunda,Bu maaşın ne kadarı? Çalışanın tatilde ya da başka sebeplerden ötürü, işyerinden ay olmaması halinde, avans tahakkuk ettirilmez. Devamsızlık kısmi ise, aşağıdaki hesaplama yapılabilir. Ayın çalışılan yarısı için peşin ödeme tutarını hesaplayın, çalışma süresi normuna göre bölün (yarım ay da) ve gerçekte çalışılan zamana göre çarpın.

Farklı vergiler için yorumları en aza indirmekve muhasebe kontrolleri, fıkranın çalışanlarının ücretlendirilmesine ilişkin Yönetmelikte belirtilmelidir ve ücretlerdeki ilerlemenin nasıl hesaplanacağını açıklar. Çalışma ve Sosyal Gelişim Bakanlığı'nın bu sayısında sözlü yorumlardan öğrenmenin kolay bir yolu var. Avans, bir takvim ayının ilk bölümünde iş için ödeme şeklindedir.

Ücretlerin hesaplanması ve ödenmesi için prosedür

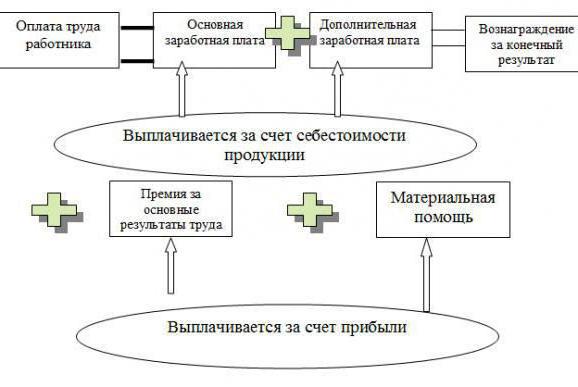

Yeni bir çalışanın işe alınması gerekliÜcretlerin (şartlar, prosedür) ve diğer parasal ödüllerin ödenmesi gereken bir iş sözleşmesi dahil olmak üzere bazı belgelerin ikili imzalanması. Maaşın temel kısmı bir tarife veya maaştır. Temel olarak, ücretin kalan bileşenleri hesaplanır.

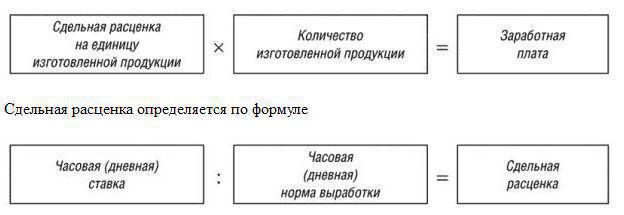

Maaş, çalışanın çalıştığı zaman için parasal bir ödüldür, tarife - ödemeler, üretilen işlerin, hizmetlerin veya ürünlerin sayısına dayanır.

Motivasyonun geri kalanı,bonus gibi çeşitli ödemeleri içerebilir. Bu ayda bir veya dörtte bir veya plan veya iş sözleşmelerinde öngörülen diğer koşulların yerine getirilmesi için ya hesaplanır. Bonus ödemeleri, belgelere yüzde veya belirli bir miktar olarak kaydedilir.

Aynı kazancın her bölümündekatsayıları. Örneğin, bölge. Yereldir ve belirli bir bölgenin yönetimi ile kurulur: bölge, bölge ve benzeri. Moskova ve Moskova bölgesinde, bu katsayı bire eşittir ve Sverdlovsk bölgesinde -% 15. Ücret hesaplanırken dikkate alınmalıdır. Ülkemizin kuzey bölgeleri sözde kuzey ek ücretlerdir.

Herhangi bir bölgede çalışanın maaşı değilasgari ücretten daha az olmalıdır. Burada, karşılaştırmanın bölgesel ya da kuzey katsayısını hesaplamadan önce gerçekleşmesi gerektiğini açıklığa kavuşturmak önemlidir. Asgari ücretteki son artış 1 Temmuz 2016 idi ve 7500 rubleye ulaştı. Bir sonraki artış, bu yılın 1 Temmuz günü 300 ruble için öngörülüyor.

1 Ocak 2017'den beri herhangi bir formdaki kuruluşlarAsgari ücretin altında ücret ödeyen mülk, idari sorumluluğa getirilecektir. Penaltılar 50.000 rubleyi geçebilir, çünkü yönetmen veya başsavcının tekrar eden ihlalleri üç yıla kadar diskalifiye olmakla tehdit edilir.

</ p>